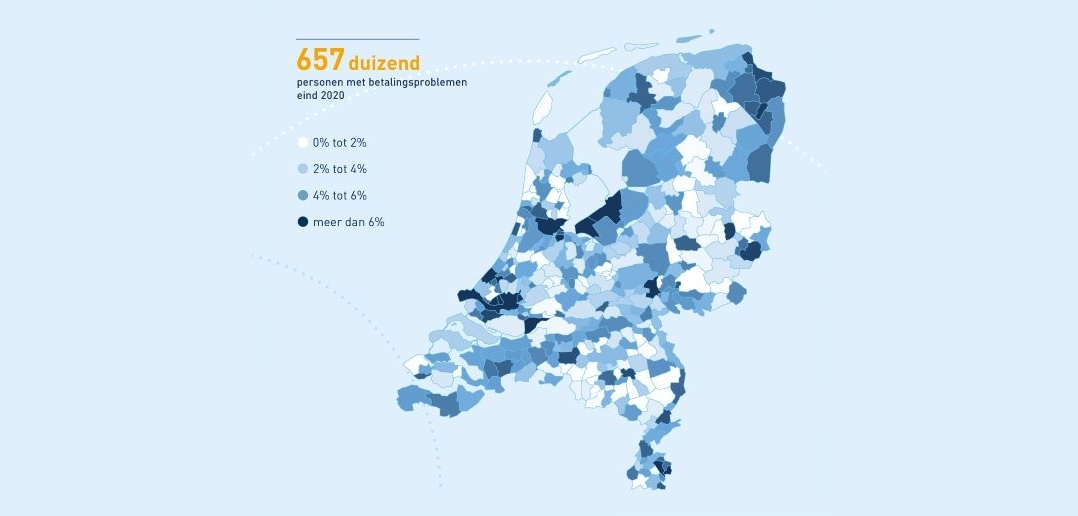

Het aantal mensen met betalingsproblemen daalde van ongeveer 695.000 eind 2019 naar ruim 657.000 een jaar later. Maar onder jongeren tot 25 jaar stegen de betalingsproblemen in dezelfde periode. Barbara Braams is cognitieve neurowetenschapper aan de Vrije Universiteit in Amsterdam. Hoe duidt zij deze ontwikkeling?

De opvallende cijfers blijken uit de in maart gepresenteerde halfjaarlijkse Kredietbarometer van de Stichting BKR, die inzicht geeft in trends en ontwikkelingen rond het financiële welzijn van Nederland. Barbara Braams onderzoekt hoe jongeren beslissingen nemen, met name risicovolle beslissingen en de samenhang met hersenontwikkeling. ‘In het algemeen zien we dat jongeren meer gedreven worden door keuzes die op korte termijn belonend zijn,’ legt ze uit.

Toch die jas kopen

‘Ze denken iets minder na over de toekomst,’ vervolgt ze. ‘Een mooie jas waar eigenlijk geen geld voor is? Jongeren zijn eerder geneigd die tóch te kopen en komen er een maand later achter dat ze daardoor de gemeentelijke belastingen of zorgverzekering niet kunnen betalen.’ Dus: jongeren zijn meer gericht op een snelle beloning en impulsiever dan volwassenen, waardoor ze de lange termijn wel eens uit het oog verliezen.

Daarnaast zijn jongeren tot 25 jaar nog volop in ontwikkeling, bijvoorbeeld met hun positie in de vriendengroep. Uiterlijk en kleding spelen daarbij een belangrijke rol – en merkkleding is duur.

Betalingsmogelijkheden

Dit wordt nog eens versterkt door de betalingsmogelijkheden die, zeker vanaf 18 jaar, snel toenemen. ‘AfterPay’, rood staan: het wordt makkelijker om geld uit te geven dat je niet hebt. ‘Er ontstaat zo een systeem waarin je als jongere vrij eenvoudig schulden aan kan gaan,’ aldus Braams. ‘Daar komt bij dat een jongere op de achttiende verjaardag van de ene op de andere dag financieel onafhankelijk is. Een heel scherpe overgang die wettelijk is vastgesteld.

‘Maar wetenschappelijk en gezien de persoonlijke ontwikkeling gebeurt er op dat moment niets magisch. Ineens heb je de mogelijkheid om allerlei abonnementen af te sluiten, rood te staan of een eigen bankrekening te openen. Ik denk dat al deze mogelijkheden vanaf de achttiende verjaardag niet helemaal stroken met de verantwoordelijkheid die jongeren aankunnen.’

Van kwaad tot erger

Van fouten kun je leren, maar die vlieger gaat niet op voor jongeren die al vroeg in financiële problemen komen. Nederland beschikt over een complex systeem van toeslagen en belastingen, waarin het met name voor een jongere soms lastig navigeren is. Een foutje is snel gemaakt, maar zo’n fout in de financiële omgeving wordt afgestraft op een manier die het probleem eigenlijk alleen maar groter maakt.

Braams: ‘Als je je boete niet kan betalen, is de straf een hogere boete. Dan gaat het van kwaad tot erger. Terwijl fouten maken juist bij opgroeien en zelfstandig worden hoort. Jongeren weten vaak nog niet goed wat hun financiële verantwoordelijkheden zijn.’

Geleidelijke overgang

Wat te doen volgens Braams? Het huidige afstraffen van schulden met nieuwe schulden: dat is een systeem dat we kritisch moeten bekijken. ‘Een foutje op je achttiende kan leiden tot jarenlange schulden. Dat kan grote gevolgen hebben.’ En de ‘harde’ overgang bij het bereiken van de achttienjarige leeftijd is eveneens een punt van aandacht.

Braams kijkt daarbij naar het voorbeeld van het rijbewijs. ‘Je kunt nadenken over een meer geleidelijke overgang. Jongeren mogen rijlessen nemen vanaf hun zestiende, tussen zestien en een half en zeventien mogen ze afrijden, daarna tot hun achttiende alleen samen met een coach in de auto. Een heel mooie manier om zelf verantwoordelijkheid te leren nemen zonder al te grote ongelukken te maken. Ervaring opdoen. Dat zou in de financiële wereld voor jongeren ook mogelijk moeten zijn.’

Uw kaartje heeft meer kleurlingen dan de legenda.